【穿透式监管】穿透会计信息全链,严守核算合规底线

穿透式监管专题·会计领域,从虚假出表到“五假”整治,解析如何以数智化工具穿透会计信息全链,以模型工厂构建会计风险智能识别体系。

近期,国务院国资委持续深化穿透式监管,其中,会计穿透式监管领域,要求以业财审一体化为基础,统一核算标准与报告体系,实现业务、资金、会计数据有机衔接,让财务报表可追溯至业务源头。同时,监管突出会计信息质量,关注财务数据真实性、会计政策合规性,对经营业绩、财务杠杆、资产出清、研发统计、“两金”压降等关键领域的会计操纵行为加强识别与约束。

中兴新云深耕财务数智化与国资监管领域,推出穿透式监管专题系列文章,围绕投资、财务、会计、产权、金融风险、采购与供应链、境外单位、薪酬分配、合同等重点领域,解读监管要求、剖析典型问题、分享实践路径,助力中央企业构建智能化、常态化、穿透式的国资合规管控体系。本期聚焦会计领域穿透式监管,解析会计信息失真、财务造假问题、账外设账等场景的风险识别与系统落地路径。

一、会计领域的典型违规案例

会计核算是企业经营活动的数字语言,其真实性直接决定监管判断与决策质量。然而,部分企业为完成考核指标、套取政策红利,在会计确认、计量和报告环节通过虚构交易、调节报表、虚假出表、账外设账粉饰会计信息。下文列举几个典型案例:

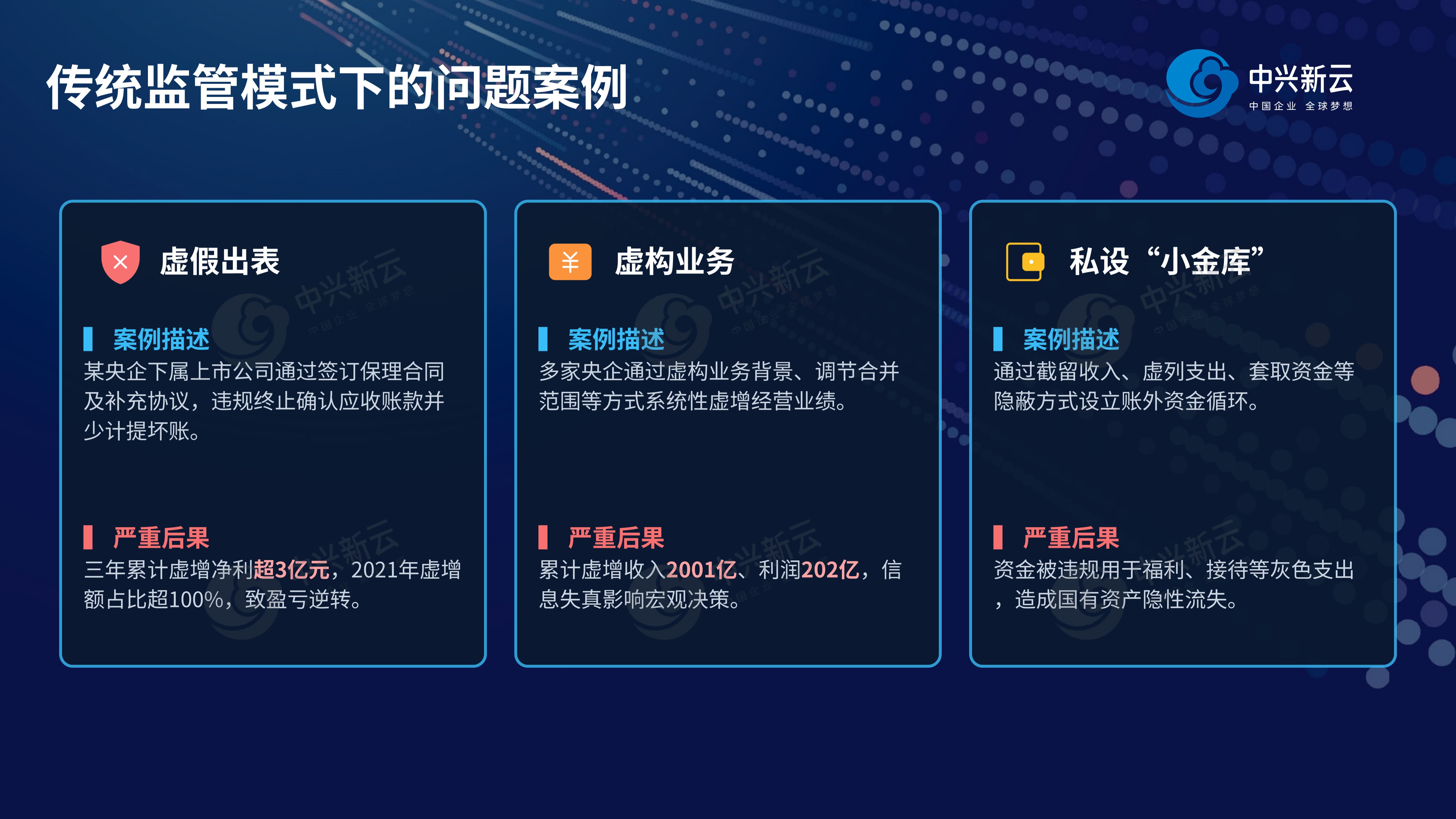

1、虚假出表

某央企控股上市公司2019年至2021年期间,通过子公司开展应收账款保理业务,在签订无追索权保理合同的同时签订附追索权补充协议,据此违规终止确认应收账款并少计提坏账准备。三年累计虚增净利润超3亿元,其中2021年虚增净利润占当期披露金额比重超100%,直接导致盈亏逆转。事后,监管机构对公司及相关责任人给予警告并处以罚款,暴露出企业在金融资产转移确认、减值准备计提等关键环节会计政策执行失控、信息失真等问题。

2、虚构业务

审计署曾对20家央企开展财务收支审计,发现18家企业采取虚构业务、人为增加交易环节、调节报表等方式,近年累计虚增收入2001.6亿元、利润202.95亿元。部分企业通过虚构销售合同、提前确认收入、调节合并财务报表范围等手段虚增业绩,导致会计信息严重失真,相关责任人被处理处分,企业调整账目报表逾千亿元。

3、账外资金私设“小金库”

某央企通过截留收入、虚列支出、套取资金等方式设立“小金库”,形成账外资金循环,用于违规发放职工福利和接待支出。审计署曾在多家央企审计中发现类似问题,部分企业“小金库”完全脱离法定账簿核算,造成会计信息失真和国有资产流失。

二、系统建设:统一核算标准,实现会计信息一穿到底

与财务领域侧重资金资产管控不同,会计穿透式监管的核心在于确保“账实相符、账表一致”。通过业财审一体化应用,统一核算标准和流程,将监管要求嵌入会计核算全链条,为穿透式监管提供技术赋能:

- 统一核算标准与报告体系:建立集团级统一会计科目体系和核算规则,规范收入确认、成本归集、研发费用资本化等关键会计政策,消除各级次企业“各自为政”的核算差异。通过嵌入合并报表抵销规则,实现关联交易、内部往来自动识别与抵销,推动财务报表“一键生成“,从源头减少人为调节和报表粉饰空间。

- 业务流程驱动会计核算:打通业务系统与财务系统接口,实现“业务发生—资金支付—会计核算”的数据自动流转。根据业务类型自动触发资金收付审批与会计处理,并依据预设规则生成会计凭证,确保每一笔会计分录都有真实业务支撑,杜绝无业务凭证和事后补单现象。

- 会计信息“一穿到底”:构建从业务源头到财务结果的全链路追溯体系,支持对单笔交易的合同、物流、资金、发票、凭证进行穿透查询。任何一笔收入确认、成本结转、费用列支均可追溯至原始业务单据,实现会计信息全流程留痕、全维度可视,让报表背后的信息清晰可见。

三、模型工厂:会计风险识别的数智化引擎

中兴新云依托央国企核心业务场景与自研算法构建“开箱即用”模型工厂,覆盖国资监管全领域。能精准响应“11+N”类重点问题、职能管理、八项规定等监管核心诉求。

针对会计领域监管痛点,模型工厂预置多个风险识别模型,精准直击会计信息失真、“五假”问题、财务造假等问题:

- 财务造假智能风控模型:融合M-Score量化分析、机器学习算法与指数评测体系,构建多维度立体化识别网络。M-Score模型基于财务报表勾稽关系快速排查风险信号;机器学习模型捕捉指标间非线性关系,识别复杂造假模式;指数评测模型结合可视化能力动态监测财务健康度。三类模型交叉验证,有效识别虚增收入、虚增利润、违规核算等造假行为,提升预警精准性,降低误报漏报。

- 会计信息质量监测模型:基于财务决算数据,结合产权数据、工商信息等外部信息,多角度综合评价企业财务报表的会计信息质量风险。重点识别投资初始计量方式偏差(如核算方法与持股比例不匹配)、大额应收股利长期未收回、财务决算户数与产权信息户数偏差、期初数据大额调整、超额亏损、罚款及营业外支出骤增等异常情形,对报表层面的会计信息失真风险进行系统性扫描。

- “五假”专项识别模型:

· 经营业绩假:识别虚构销售、异常退货、期末突击收入等虚增业绩行为;

· 财务杠杆假:监测表外融资、隐性负债、违规出表等调节杠杆行为;

· 出清出表假:识别“僵尸企业”违规并表调节、资产减值计提异常等风险;

· 研发投入统计假:分析研发费用结构合理性,识别虚构研发项目、虚列研发材料、生产费用混入研发费用等行为;

·“两金”压降假:监测应收应付异常对冲、虚假债权债务抵销、借款资金空转冲减往来等数字游戏。

会计穿透式监管的核心在于让每一笔分录都有据可查,让每一张报表都真实可信。通过构建“模型+数据”的智能监管体系,企业能够实现对会计核算全流程、会计信息全链条的穿透式监控,切实维护会计信息质量生命线。

产权领域如何实现全级次穿透监管?下一期我们将探讨如何运用数智化手段加强产权登记、交易流转和资产评估监管,构建产权合规管控体系,敬请期待。