【财务共享服务】十五年间政策回顾:2011-2026

中兴新云推出财务共享服务专栏,解读政策趋势与实践要点。本文梳理十五年间#财务共享服务 政策演进,为企业财务共享服务升级与数智化转型提供参考。

中国大型企业集团的财务共享服务已成为推动财务工作升级、财务管理创新发展的重要驱动力,其发展历程始终与政策导向同频共振。2011年至今,财政部、国务院国资委持续出台纲领性文件,为财务共享服务的建设、应用与升级规划方向、明确路径。

中兴新云作为中国财务共享服务领域先锋,积极推动政策宣传与行业发展,推出财务共享服务系列专栏,解读相关政策趋势与实践要点。本文将系统梳理十五年间财务共享服务相关政策演进,解读政策发展的逻辑与要求,为企业财务共享服务升级与数智化转型提供实践参考。

财政部政策脉络

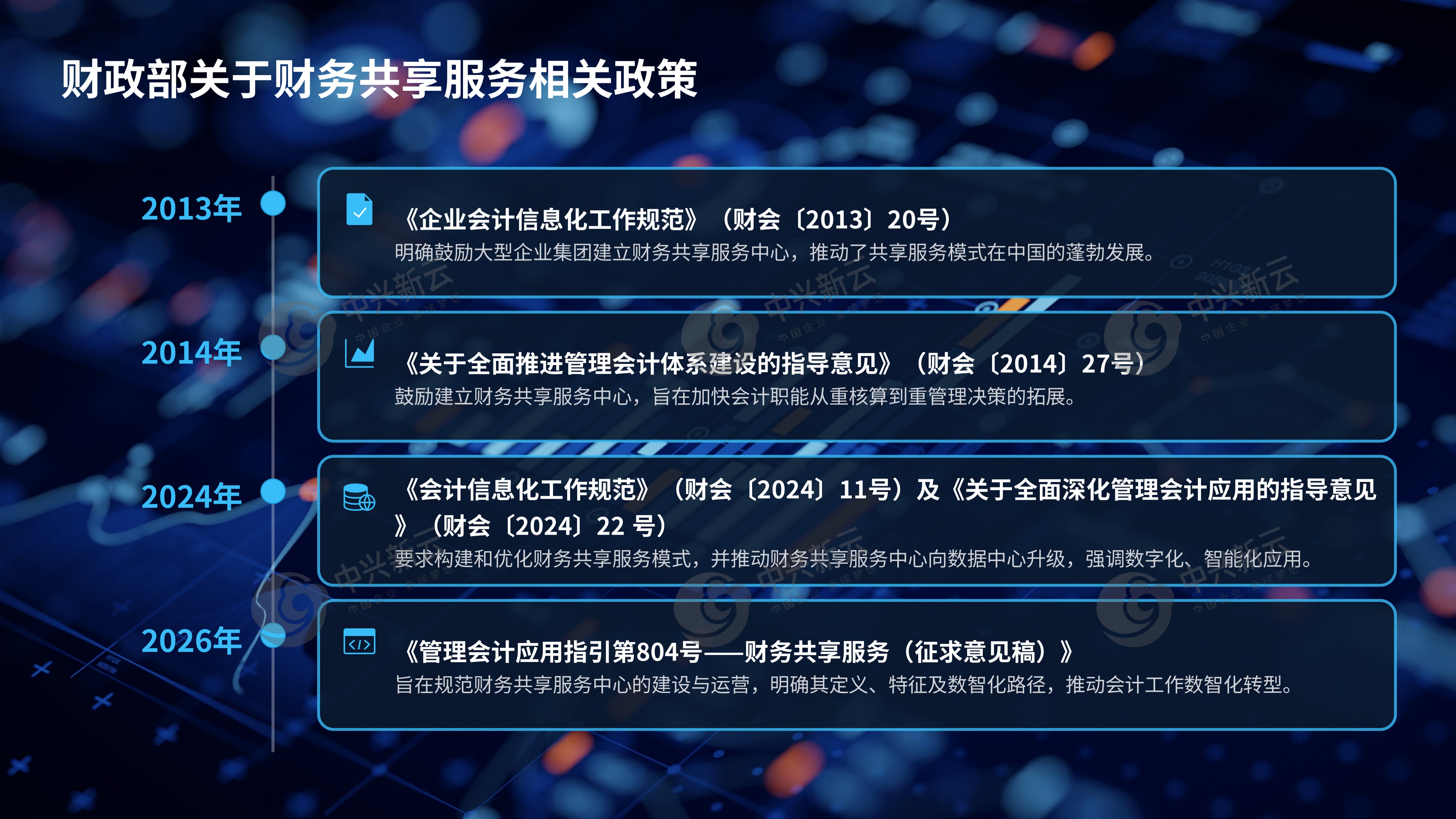

2013年:推动共享服务中心蓬勃发展

2013年12月,财政部发布《企业会计信息化工作规范》(财会〔2013〕20 号),文件第三十四条明确:“分公司、子公司数量多、分布广的大型企业、企业集团应当探索利用信息技术促进会计工作的集中,逐步建立财务共享服务中心。实行会计工作集中的企业以及企业分支机构,应当为外部会计监督机构及时查询和调阅异地储存的会计资料提供必要条件。”

2013年《工作规范》的出台,使得越来越多的企业开始建立财务共享服务中心,加上共享服务模式在多个大型企业的成功实践,推动了共享服务中心在中国的蓬勃发展。

2014年:加快会计职能从重核算到重管理决策拓展

2014年10 月,财政部发布《关于全面推进管理会计体系建设的指导意见》(财会〔2014〕27 号),在“推进面向管理会计的信息系统建设” 部分提出:“鼓励大型企业和企业集团充分利用专业化分工和信息技术优势,建立财务共享服务中心,加快会计职能从重核算到重管理决策的拓展,促进管理会计工作的有效开展。”

2024年:推动财务共享服务中心向数据中心升级

2024年7月,财政部发布《会计信息化工作规范》(财会〔2024〕11号),第二十二条规定:“具备条件的单位应当利用信息技术促进会计工作的集约化、自动化、智能化,构建和优化财务共享服务、预算管理一体化、云服务等工作模式。”

相较于2013年工作规范,新版的适用主体从大型企业集团拓展至所有具备条件的单位,对财务共享服务的建设要求也从“逐步建立”升级为“构建优化”。

11月,财政部又发布《关于全面深化管理会计应用的指导意见》(财会〔2024〕22 号),文件在 “全面提高管理会计数字化、智能化水平” 部分提出:“提升财务共享服务中心建设水平。研究制定财务共享服务中心标准,为满足各类业务需求和管控要求提供高质量数据来源,推动财务共享服务中心向单位数据中心的升级。以数据中台建设为基础,推动业务、财务、税务、资金等各类数据互联互通,促进财务与业务信息的深度融合。积极提升财务共享服务中心的自动化、智能化、无人化水平,推动实现财务数智化转型。”

相较于2014年《指导意见》,2024年《指导意见》更加注重财务共享中心的转型升级,特别是在数字化、智能化方面的深化应用,强调其在企业数字化转型中的关键地位。

2026年:规范财务共享服务中心建设与运营

2026年2月,财政部发布关于征求《管理会计应用指引第804号——财务共享服务(征求意见稿)》意见的函(财办会〔2026〕2号),明确财务共享服务的定义、特征、应用环境、建设运营流程及数智化路径等内容,规范单位财务共享服务中心的建设与运营,促进财务共享服务健康发展,推动会计工作数智化转型。

国资委政策发展

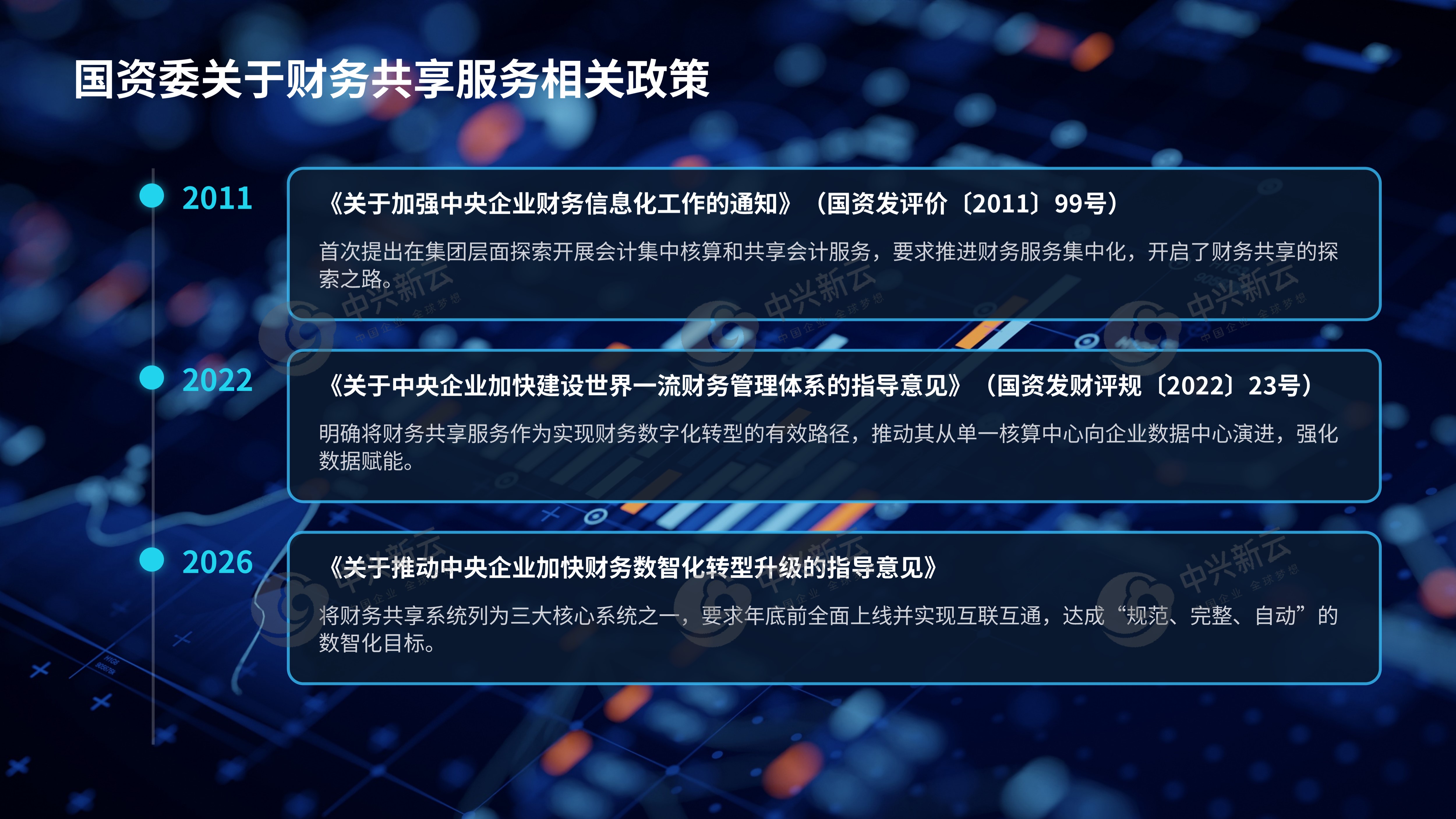

2011年:探索开展会计集中核算和共享会计服务

2011年7月,国务院国资委发布《关于加强中央企业财务信息化工作的通知》(国资发评价〔2011〕99 号),不仅要求中央企业推进 “财务服务集中化”,建设统一的财务信息系统,实现财务与业务系统深度融合、信息集成共享,更在会计集中核算系统建设要求中明确提出:“具备条件的企业应当在集团层面探索开展会计集中核算和共享会计服务”。

2022年:迈向世界一流,探索数字化转型

2022年2月,国务院国资委发布《关于中央企业加快建设世界一流财务管理体系的指导意见》(国资发财评规〔2022〕23 号),在 “完善智能前瞻的财务数智体系”部分要求:“积极探索依托财务共享实现财务数字化转型的有效路径,推进共享模式、流程和技术创新,从核算共享向多领域共享延伸,从账务集中处理中心向企业数据中心演进,不断提高共享效率、拓展共享边界。”

2022年《指导意见》将财务共享服务作为实现财务数字化转型的有效路径,推动财务共享服务中心逐步转变为企业数据中心,使财务成为企业数字化转型的先行者、引领者、推动者。

2026年:实现财务共享系统 “规范、完整、自动”

2026年,国务院国资委《关于推动中央企业加快财务数智化转型升级的指导意见》将财务共享系统作为央企财务数智化转型升级的三大系统之一,要求2026年底前全面上线财务共享系统并与司库、战略等财务管理系统实现互联互通,同时要求健全自动报账、智慧核算、合规纳税三大子系统功能,实现财务共享系统的 “规范、完整、自动”。

政策演进趋势

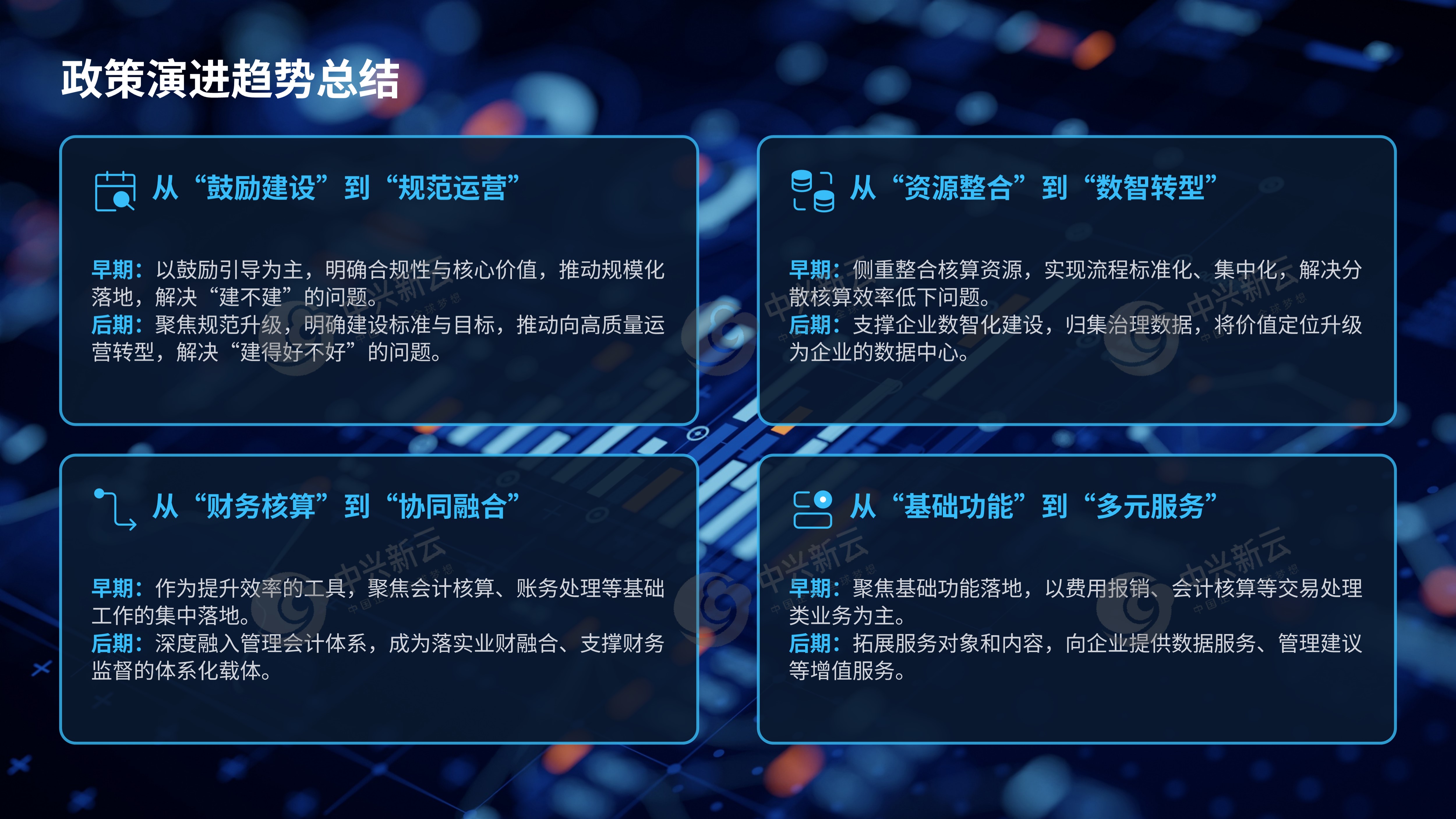

十五年间,财务共享服务相关政策的持续迭代,是企业财务管理转型与数字化发展需求的集中体现,其演进趋势可归纳为四大转变:

从 “鼓励建设” 到 “规范运营”

早期政策以鼓励引导为主,通过顶层设计明确财务共享的合规性与核心价值,破解企业 “建不建” 的核心难题,推动其在大型企业集团规模化落地;后续政策聚焦规范升级,明确建设标准、升级方向与分阶段目标,解决 “建得好不好、用得好不好” 的问题,推动财务共享从规模化建设向高质量运营转型。

从 “资源整合” 到 “数智转型”

早期政策中,财务共享的定位侧重在整合财务核算资源,通过会计工作集中化处理,解决分散核算带来的标准不统一、效率低下等问题,实现财务核算流程的标准化、集中化;后续政策推动财务共享服务支撑企业数智化建设,依托共享实现财务数据的归集与治理,将财务共享的价值定位升级为企业的数据中心。

从 “财务核算” 到“协同融合”

早期政策将财务共享作为解决分散核算、提升财务效率的工具,聚焦会计核算、账务处理等基础工作的集中落地;后续政策推动财务共享深度融入管理会计体系、财务数智化体系建设,成为落实业财融合、开展财务数据治理、支撑财务监督的重要体系化载体。

从“基础功能”到“多元服务”

早期政策聚焦财务共享基础功能的落地实现,以费用报销、会计核算等交易处理类业务为主;随着人工智能等现代信息技术的深入应用以及数据资源的不断汇集,政策逐渐引导拓展财务共享服务的服务对象、延伸服务内容,向企业提供数据服务、管理建议等增值服务。

财务共享服务的发展,始终与政策导向同频、与企业需求共振。未来,随着数字经济的持续深化与政策体系的不断完善,财务共享服务将进一步向全域化、智能化、生态化方向演进,持续为企业建设世界一流财务管理体系、实现高质量发展提供坚实支撑。