财务数智化报告 | 01 财务数智化发展阶段与建设框架

《2025年中国企业财务数智化趋势报告》由中兴新云服务有限公司、厦门国家会计学院、ACCA(特许公认会计师公会)联合发布,以近两百家企业调研数据为基础,剖析财务数智化转型升级的实践路径,洞察财务转型过程中的创新与挑战,并探索人工智能技术在财务领域的应用场景。

报告聚焦战略目标、组织转型、系统建设、数据能力、智能场景及人才发展等领域,为企业加快推动财务数智化转型提供路径参考与落地借鉴。围绕以上核心议题,我们将通过系列文章分期解读,逐一探讨。本期内容聚焦——财务数智化发展阶段与建设框架,将从财务数智化的两次关键跃升与五个核心要素展开。

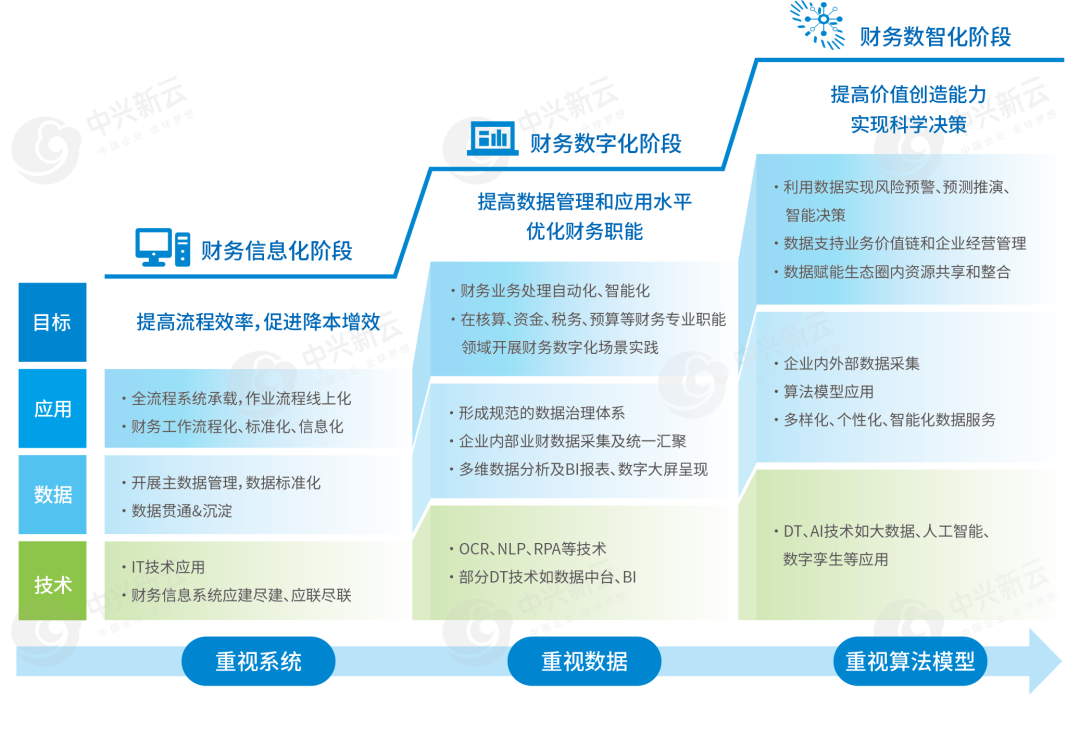

从财务信息化到财务数智化,企业通常要经历从信息化到数字化、再到数智化的两次关键飞跃。

▲ 财务数智化发展阶段

第一次跃升体现为从“流程驱动”到“数据驱动”的转变。在财务数字化阶段,企业不再仅满足于通过系统固化流程和规则,而是开始重视数据的汇聚、治理和分析,逐步建立基于数据的业务洞察和决策支持能力。

第二次跃升则体现为从“数据驱动”向“模型驱动”的深化。在财务数智化阶段,企业进一步将业务规律与管理经验沉淀为算法模型,融合内外部多源数据,实现动态预测、智能判断与辅助决策。三个阶段在目标、数据应用与技术重心上呈现出明显的演进路径。

一、财务信息化阶段

企业经营行为天然存在业务流程,标准化的流程依赖信息系统得以固化与运行。在流程执行过程中,系统完成业务数据的采集、传递与存储。这一过程即企业信息化的核心,通过SRM、ERP、CRM等信息系统,高效执行采购、生产与销售等业务流程,并将业务活动通过结构化的数据进行记录与存储。

财务信息化阶段主要通过IT基础设施建设,财务信息系统及系统功能“应建尽建”,财财、业财系统间“应联尽联”等实现财务场景全面覆盖。其核心是流程驱动,通过固化流程、规则和操作,将线下手工操作转变为标准化的线上流程,提升了核算、资金、税务、预算及成本等职能的运作效率与规范性,并打通企业的核心业务循环,为业财一体化提供了关键支撑。

从目标来看,财务信息化旨在提高业务流程效率,促进降本增效。在应用层面,企业通过信息系统实现了财务工作的流程化、标准化和信息化。在数据层面,企业开展主数据管理,初步实现数据的贯通和沉淀。但是数据仍分散在各个系统,无法实时共享。在技术层面,企业主要依托IT技术建设报账管理、会计核算、预算管理、成本管理等系统,并推动系统间的初步集成。

在财务信息化阶段,企业实现了业务数据的集中存储、规范处理和基础报表输出。然而,该阶段的数据应用能力存在明显局限:系统功能多依赖于预设规则与固定模板,分析模式固化;数据响应机制滞后,难以支持实时决策;各系统间数据口径不一,导致分析维度受限、洞察深度不足。这些局限性使得财务信息化难以支撑企业日益精细化的管理需求。

二、财务数字化阶段

财务数字化阶段的核心目标,在于实现从流程驱动到数据驱动的转变,通过构建统一、实时、可用的数据资源体系,提升财务数据的分析与洞察能力。

在此阶段,企业重点推进数据中台建设与数据治理体系完善,打通数据壁垒,实现业财数据的规范采集、自动记录与实时共享,并基于交易数据、流程数据及用户行为数据等多维信息,企业能够在财务领域中开展初步的数字化应用,通过数据发现问题、识别规律,推动财务运营效率持续提升。

在技术层面,OCR、NLP、RPA等技术,以及数据中台、BI工具得到广泛部署,支撑财务业务处理的自动化与部分智能化。在数据层面,企业通过建立规范的数据治理体系,实现业财数据的统一汇聚与整合,并借助BI报表、数据看板等可视化工具开展多维度分析,提升数据呈现与解读能力。

尽管财务数字化阶段实现了企业内部数据的有效整合与初步分析,但其应用仍存在一定局限:数据分析以描述性与诊断性为主,预测性与决策支持能力较弱;分析逻辑仍较多依赖预设规则,尚未建立起系统化的算法驱动决策能力。

三、财务数智化阶段

财务数智化阶段标志着财务从“数据驱动”到“模型驱动”的转变。企业基于统一规范的数据基础,通过引入人工智能、大模型及数字孪生等关键技术,将业务逻辑与管理经验转化为可迭代的算法模型,显著提升财务的预测、决策与价值创造能力。

从目标来看,这一阶段的重心是实现数据价值深度挖掘与科学决策全面赋能。在应用层面,企业通过构建风险预警、经营推演与智能决策等模型体系,有效支持业务价值链优化;在数据层面,通过融合内外部多源数据, 并依托算法模型实现经营状况的动态呈现,为各层级管理者提供精准、敏捷的数据服务;在技术层面,则以数据技术与人工智能为核心,推动大模型、数字孪生等前沿技术在财务场景中的规模化应用。

财务数智化阶段的突破性进展主要体现在三个方面:一是借助智能算法实现经营规律的自动识别与业务流程的持续优化,显著提升运营效率与风险应对能力;二是构建与产业链伙伴之间的数据协同机制,推动数据跨域共享与价值共创;三是形成具备实时反馈能力的智能决策体系,使财务职能全面延伸至业务赋能、战略支撑及产业生态协同。

四、财务数智化建设框架

为推进财务数智化转型的落地,企业需确立一个统领全程的系统性顶层框架。我们将此框架总结为五大核心要素,其中战略目标作为顶层指引,明确转型愿景;组织人员确保转型所需的能力支撑与责任主体;场景应用聚焦价值实现,形成具体的业务解决方案;技术能力通过前沿技术的应用,驱动财务管理模式创新;保障体系为转型顺利推进提供必要支撑。

▲ 财务数智化建设框架

01 战略目标:重塑财务价值定位

财务数智化转型的目标,是从价值记录与反映转向价值赋能与创造。财务不仅要进行核算记录和报表出具,反映定期、事后、历史的财务信息,更要能够分析未来,提供实时、前瞻、多维的业务洞察,助力企业科学决策、风险预警和资源配置,赋能企业运营和创新发展。

02 场景应用:拓展财务职能边界

财务数智化转型的价值,依托具体场景的落地来实现。财务要树立“大财务观”,既要关注核算报告、司库管理、税务管理、成本管理、预算管理等专业职能的数智化应用,又要着眼于企业发展全局,深入研发、采购、生产、销售等价值链各环节,将财务职能向业务前端和战略支撑延伸,拓展业务服务和决策支持职能的数智化应用,优化经营管理策略,输出有价值的分析洞察和决策依据。

03 保障体系:夯实数智化转型基础

作为长期工程,财务数智化转型需要强有力的保障机制,以破解理念认识不统一、流程与制度滞后、数据安全风险等多重挑战。企业首先应在全集团范围内宣贯财务数智化转型理念,培育数据驱动的文化氛围。其次,企业应统筹财务数智化转型要求,系统性地梳理并优化财务制度体系,将制度规则嵌入业务流程与信息系统,实现制度执行的自动化。最后,在技术平台搭建和应用过程中,企业应高度重视数据和信息安全,通过权限分级、数据加密、脱敏处理等技术和管理手段,确保数据安全合规及系统稳定运行。

04 组织人员:建立适配数智化转型的团队与架构

在财务数智化转型过程中,企业需构建适配未来发展的新型财务组织体系。具体而言,企业通过建立财务共享服务中心与司库中心,一方面强化了集中管控与标准化管理,夯实了合规基础,并提升了运营效率;另一方面,形成了战略财务、业务财务、共享财务、司库财务四位一体的协同模式,系统性重塑了财务的能力边界与价值定位。同时,为进一步释放数据价值,企业需进一步建立专业的财经数据中心,系统开展数据的汇聚、治理与分析,为企业经营提供深度的数据洞察。伴随着组织模式的演进,财务人员需在专业能力基础上,发展业财融合与数据应用的复合型能力。

05 技术能力:构建数智化转型平台底座

大数据、云计算、人工智能等技术的发展与成熟为财务数智化转型提供应用条件,企业需要打造IT(信息化)、DT(数字化)、AI(人工智能)三个层面的技术能力。IT能力实现流程线上化与数据沉淀;DT能力聚焦数据治理、整合与分析,提高数据质量,打通数据价值链;AI能力依托算法模型实现预测、预警与智能决策,充分发挥数据价值。三者逐层演进、有机融合,共同构筑坚实的技术底座。

相关阅读:中兴新云赵旖旎:《2025年中国企业财务数智化趋势报告》解读

获取报告:《2025年中国企业财务数智化趋势报告》