中兴新云郭奕:财务共享与财务数字化转型(附视频)

中兴新云郭奕:企业可通过财务共享中心运营成熟度评估模型等指标体系,对已建成的共享中心进行复盘,重点是做到全面、集中、极致、信息化,并不断向企业数据中心转型。

2023年12月8日,山西煤炭企业数字财务赋能高质量发展交流研讨会在太原举办。本次研讨会由山西省能源局、山西财经大学、晋能控股集团有限公司、山西焦煤集团有限责任公司、潞安化工集团有限公司、华阳新材料科技集团有限公司联合举办,来自山西省内外近150余名代表参加了本次活动。

中兴新云高级副总裁郭奕女士受邀出席研讨会并作主题分享——《财务共享与财务数字化转型》。

我们整理了现场发言视频和文字内容,以飨读者。

财务共享与财务数字化转型

*本文正文3173字,预计阅读时间8分钟

尊敬的各位领导,各位来宾,大家早上好。我是来自中兴新云的郭奕,非常荣幸能够代表公司参与此次研讨交流会,我的分享主题是《财务共享和财务数字化转型》。相信很多企业都已经建设了财务共享,大家更关心的其实是,后共享时代从财务共享向财务数字化转型的路径和做法,因此今天我将从实践领域出发进行分享。

政策背景及行业实践

第一部分,从政策背景和行业实践来展开本次分享

2022年,国务院国资委发布了《关于中央企业加快建设世界一流财务管理体系的指导意见》,文件要求企业完善智能前瞻的财务数智体系,并明确提出了财务共享建设向财务数字化转型的发展路径:“积极探索依托财务共享实现财务数字化转型的有效路径,推进共享模式、流程和技术创新,从核算共享向多领域共享延伸”;“从账务集中处理中心向企业数据中心演进,不断提高共享效率、拓展共享边界”。

在财务共享的建设实践中,是否有标准可循?中兴新云在2022年对中央企业的财务共享建设情况进行了全面调研,依据数据分析及案例研究结果,提出中央企业财务共享服务中心建设与管理标准,内容包括以下三个方面:一是建设与实施标准,二是运营与评价标准,三是数据管理标准。这三个标准共同形成了财务共享建设的标准体系。

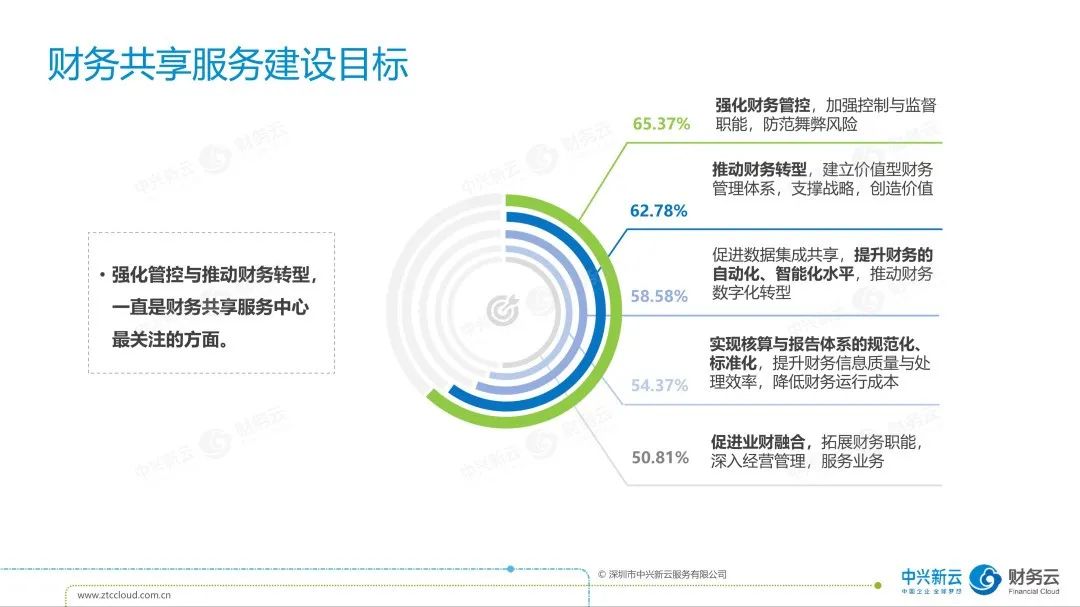

企业选择财务共享的主要诉求和目的是什么?从2017年开始,中兴新云连续多年进行财务共享行业研究并发布相关调研报告,通过系列报告可以看到,强化管控与推动财务转型一直是财务共享服务中心最关注的两个方面,因此所有的方案设计都应该紧紧地扣住这两个主要诉求。

财务共享的复盘和提升

第二部分,如何复盘和评价已建成的财务共享服务中心

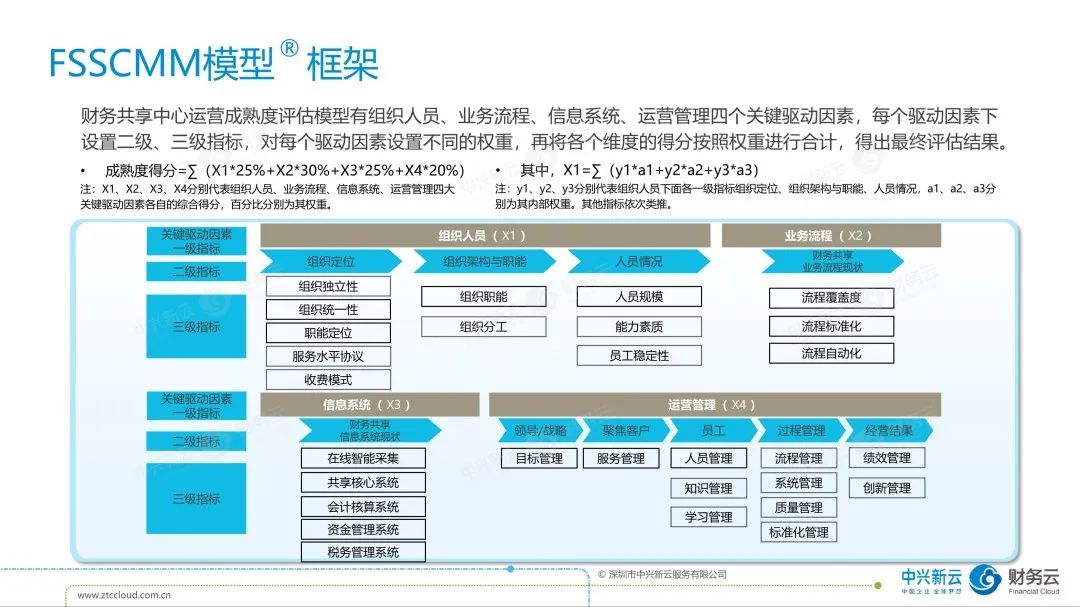

中兴新云基于多年的财务共享中心建设和运营经验,建立了一套财务共享中心运营成熟度评估模型(FSSCMM®)。模型包含组织人员、业务流程、信息系统、运营管理四个关键驱动因素。每个驱动因素下设置多个二级、三级指标,通过对每个驱动因素设置不同的权重,再将各个维度的得分按照权重进行合计,得出最终运营成熟度评估结果。根据打分,企业可以明确其财务共享服务中心与行业的对标,进一步明确提升的方向。这个评估模型目前已经在几十家央国企单位进行了打分,经过实践的检验,未来可以给更多企业提供参考和指导。

有关财务共享服务中心的管理,中兴新云也有一套“十一维运营管理体系”的明细指标。财务共享建设过程中的服务、质量、绩效等,都可以通过该明细指标来进行打分,通过得分结果可以明确企业财务共享服务中心所处的阶段和管理成熟度,从而帮助企业进行评价和复盘。

总的来说,评价财务共享服务中心有四个关键词:全面,集中,极致,信息化。

第一个关键词是全面。全面是指财务共享服务中心的业务覆盖范围要实现“应纳尽纳”。行业中有部分财务共享服务中心建成两到三年后,仍然只是处理最简单的费用处理业务,并没有实现全面性,能够起到的作用是非常有限的。“应纳尽纳”是指只要是标准化、流程化的业务,都应该纳入财务共享服务中心。

第二个关键词是集中。集中度是指财务共享服务中心的建设层面。财务共享服务中心建设方式有三种:第一种是全集团建设一个财务共享服务中心;第二种是各二级公司自行建设,遵循同一套建设标准;第三种是各二级公司自行建设,且每个二级公司建得都不一样,这三种模式各有适用。

第三个关键词是极致。以中兴通讯为例,在全球100多个国家和地区,目前已经没有会计岗位和出纳岗位,所有的支出都由西安发出支付指令,全球任何一个地方发生的业务都在西安进行记账,这就是极致。在行业里极致有三种程度,第一种是“你做你的,我接你的”,即当地财务团队做完之后财务共享服务中心完成接入;第二种是“你做你的,我做我的”,即当地做一套,财务共享服务中心再做一套;第三种是“不允许你做,全部我做”,即应当纳入的业务由财务共享服务中心统一全部完成,当地无需再做。

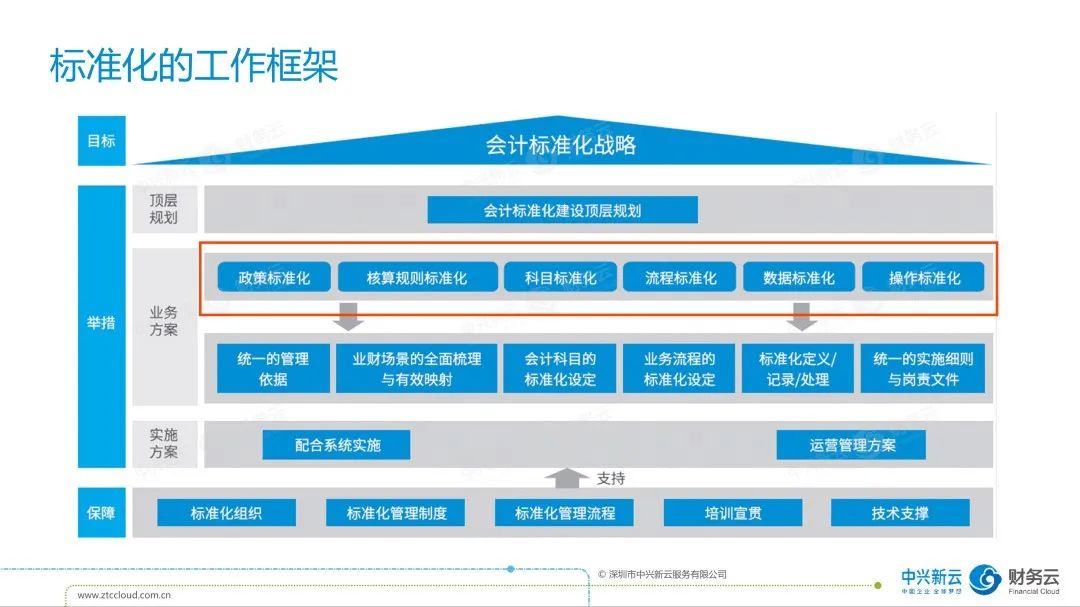

我们建议企业达到第三种极致的程度,这需要一个重要的前提条件,即作业标准化水平。在标准化的工作框架中,会计政策、核算标准、科目、流程、数据、操作动作都应该是标准化的内容。此外,会计工作标准化还需要有组织、管理制度、管理流程、培训宣贯、技术支撑的保障。只有实现作业标准化,财务共享服务中心才有能力达到极致的状态。

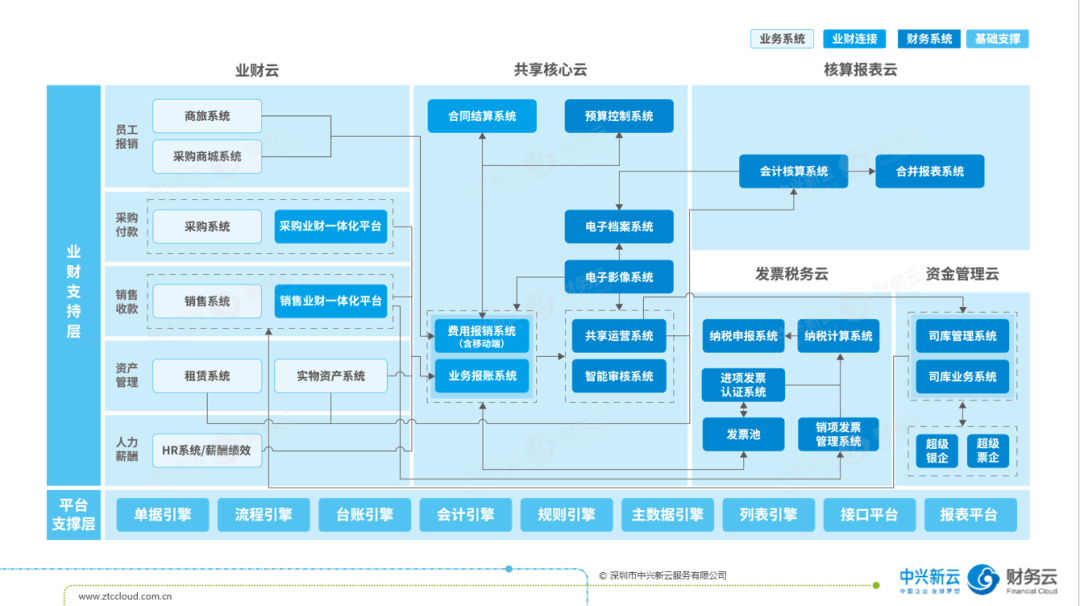

第四个关键词是信息化。财务共享服务中心的落地需要信息化的支撑。财务共享平台在建设过程中,前端有费用、薪酬、资产等业务系统,后端有税务、司库、ERP等后台系统,且各个板块、各分支机构都有自建的系统。但在建设过程中,每个企业的信息化存量并不是一张白纸,企业往往有大量的二级单位自建系统,而集团整体信息化统筹的能力较弱。那么,企业进行信息化规划时,如何在存量系统架构下找到财务共享核心平台的定位?我们有三个核心观点:一是即将上线的财务共享平台与前端的业务系统要“宜接则接”;二是财务共享平台与财务后台信息系统要“深度集成”;三是在建设过程中要“充分利旧”,实现远端融合。

从财务共享服务中心到企业数据中心

第三部分,如何实现从财务共享服务中心向企业数据中心的转型

从财务共享服务中心到企业数据中心的转型需要实现三个层面的突破。一是突破职能边界,横向拓展多领域职能共享,纵向不仅为财务提供服务,也为经营管理提供数据服务。二是突破数据边界,包括突破数据类别边界、数据采集边界以及数据管理理念边界,通过数据来发现规律,预警、预测未来,充分发挥数据的价值。三是突破技术边界,从流程思维向数据思维转变,实现IT+DT的双轮驱动,通过系统应建尽建、互联互通,沉淀数据资产。

下面详细展开和大家分享“突破数据边界”和“突破技术边界”。

首先是突破数据边界。很多人感到困惑,当我们在讲财务数字化的时候,财务到底能做什么?中兴新云结合大量央国企实践总结了“4×4”财务数字化应用场景矩阵。纵向四个条线是数字化财务职能的四个类别,包括财务会计数字化、管理会计数字化、业务支持数字化和决策支持数字化。横向四个条线是数字化财务使用的工具和方法,包括操作记录、规则计算、统计分析再到顶层的模型算法。

“4×4”财务数字化应用场景矩阵是非常宏大的,应该如何推进?我们有三个建议:第一,以左下角财务会计数字化的操作记录和规则计算为原点,不断地向右延伸、向上延伸,实现数字化的推进。在这个过程中,不仅要采集企业内部数据,还要采集外部行业数据和宏观经济数据,财务还要重新定义数据源,票、账、表、钱、税这些数据都能做数字化,不仅要采集结果数据,还需要交易数据、过程数据、行为数据、环境数据等。第二,所产生的管理会计报表要根据不同管理层级和企业的不同业态进行分层、分板块。不同层级的管理报告使用者关注的维度、立足点、颗粒度不同,报表的侧重点也应该有所不同,企业下属单位还可以根据自身业务职能及经营管理要素来区分指标设计的侧重点。第三,财务所提供的数据服务,不仅要支持财务会计和管理会计,还要实现对业务和决策的支持。在这个过程中一定要找到业务流程和财务流程的衔接点,在业财衔接点进行发力,进一步推进业务支持数字化、决策支持数字化的建设。

下面是突破技术边界。在企业交流中,有董事长、总经理问:“企业花了上千万建设财务信息化,为什么最终要数据的时候依然无法得到数据支持?”这是因为现有的信息化仅仅是IT信息化,没有DT,没有数字化工具就无法实现灵活的算法和建模。未来,财务一定要有一套可以灵活建模迭代,且财务人员自身可以去完成配置、快速加工管理会计报表的平台,实现IT能力+DT能力的双轮驱动。

最后,企业围绕财务数字化都做了哪些实践?第一类企业在做数字化的顶层规划,第二类企业在推进数字化技术能力的演进,第三类企业在探索数字化的应用场景,分层、分域来进行规划,第四类企业在做财务数据治理,第五类企业在进行财务共享服务中心到财务数字化的转型。这五类工作可以概括目前企业在财务数字化领域不同方向的实践。

以上三部分内容就是我对财务共享和财务数字化转型的分享,感谢大家!

▲ 扫描二维码,即可观看视频

网页端可访问:https://qr31.cn/CLqlc7