中兴新云孙彦丛: “一带一路“沿线国家会计管理模式实践

4月27日,由中国会计学会、厦门国家会计学院共同举办“一带一路”沿线国家会计相关问题专题研讨会在厦门国家会计学院举行。中兴新云·财务云总监孙彦丛女士受邀参加并进行了《 “一带一路“沿线国家会计管理模式实践》的主旨发言。

4月27日,由中国会计学会、厦门国家会计学院共同举办“一带一路”沿线国家会计相关问题专题研讨会在厦门国家会计学院举行。本次研讨会邀请了数家央企、上市公司代表以及“一带一路”财经发展研究中心的教师,深入探讨中国企业参与“一带一路”建设的现状、问题及对策,为中国企业更好地“走出去”出谋划策。中兴新云·财务云总监孙彦丛女士受邀参加并进行了《 “一带一路“沿线国家会计管理模式实践》的主旨发言。

本文根据孙彦丛女士在研讨会上发言整理而成,以飨读者。

尊敬的黄院长、王司长以及今天参会的各位专家、老总,上午好!非常荣幸能够接受中国会计学会的邀请,来到美丽的厦门国家会计学院来做关于“一带一路”沿线国家的财务管理模式的分享。

一、中国海外投资情况

中国海外投资非常巨大,根据《2016年度中国对外直接投资统计公报》,截至2016年,中国共有24,400个投资者,37,200家中国企业,遍及190个国家和地区,2016年海外投资流量1,962亿美元,存量高达13,574亿美元,位居全球第6位。从“一带一路”沿线国家来看,根据商务部合作司统计数据,2017年我国企业共对“一带一路”沿线的59个国家非金融类直接投资143.6亿美元,对“一带一路”沿线国家实施并购62起,投资额88亿美元。越来越多的中国企业到海外去投资、建厂、经营。

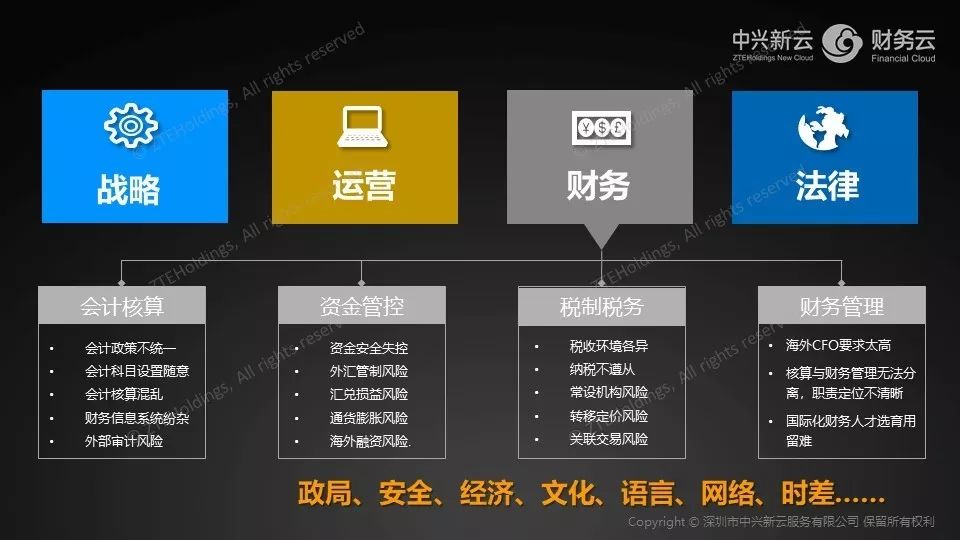

对于走出去的中国企业来说,我们不仅仅在当地投资,还要长期经营下去。在海外经营的过程当中,我们面临着非常多的风险,今天上午的两位嘉宾分享的是一带一路沿线国家的投融资风险及防范,下午也有两位嘉宾分享税务风险和外汇风险。对中国企业来讲,尤其是走出去的中国企业,海外风险是非常大的,我们总结有战略方面的风险,包括投融资的战略,以及在当地投资领域的选择、客户的选择、市场的选择、产品选择的风险;来自于运营方面的风险,比如说当地工程施工的风险、项目交付的风险等;来自于当地政治、法律环境风险,比如政治风险、法人治理合规、劳务用工、商业贿赂、反不正当竞争反垄断等风险,我们不能完全用中国人的思维在当地经营。今天研讨会的主题聚焦财务,在财务领域也面临着非常大的风险:分散的财务管理模式下,集团总部对海外分支机构的整体把握、监控不到位。对它们的了解主要来自于上交的报表、数据,当地的资金是否安全、资产是否有毁损、当前的经营业绩是不是真实的反映了当时的经营状况,税务上是否有潜在的风险,从总部来看,是很难监控到位的。在人员方面,如何选派出愿意长期在海外工作的财务经理,如何保证海外财务人员的稳定性,以及降低人员流动对财务工作带来的影响。财务领域的风险,具体来说,有会计核算方面的风险,如全球会计政策如何选择、信息系统纷繁复杂、内外两套账两张皮,以及来自于外部审计风险。在资金管控方面,海外的资金安全、外汇管制下资金的汇路、汇率波动的风险、海外融资的风险等,以及来自税务方面的风险,等等。另外,每个国家,还面临着政治、经济、文化、语言、网络、时差等方方面面的问题。

二、挑战与变革:建立全球共享服务中心

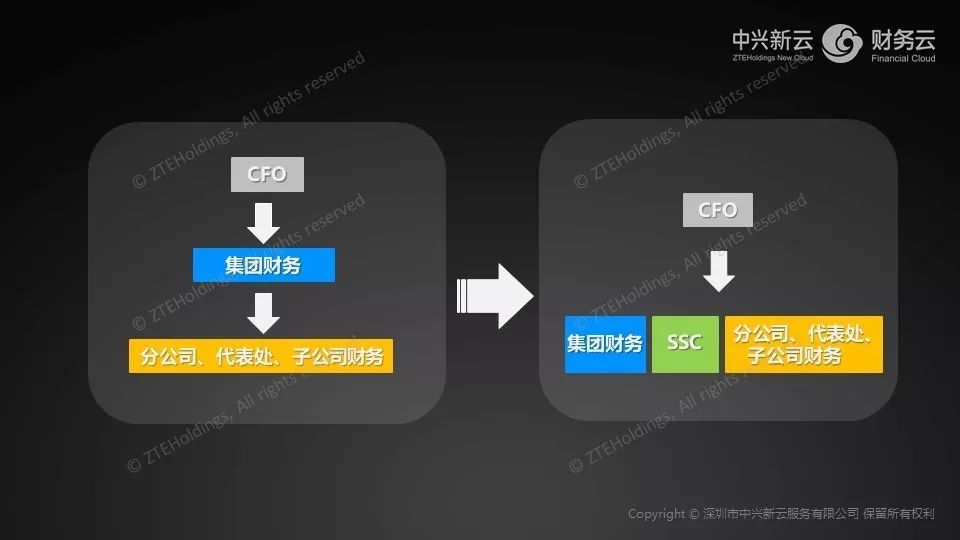

面对中国企业在海外的投资,一百多个国家和地区,分支机构众多,如何在海外长期合法、合规地持续经营,以及如何从机制行降低这些风险?从财务的角度,面对这种分散式的财务管理,我们通过建立一个全球化的财务共享服务中心,将分散在全球各地各个分子公司的会计核算、资金、税务等基础业务,通过流程化、专业化的整合和再造,集中到共享服务中心统一处理。通过共享服务中心,统一支撑全球各个分子公司的财务基础业务,使得外派的财务经理从基础工作中脱离出来,转向财务管理、经营分析、风险监控与防范、以及决策支持。这样也避免了海外财务人员的频繁变动导致财务基础工作的不连续、不一致。那么海外的财务管理模式,由原来每个分子公司都有CFO、财务团队,转变成海外CFO、本地财务、财务共享服务中心共同支撑海外的财务管理模式。共享服务中心为这种财务的转型和变革提供了坚实的组织基础、管理基础和数据基础。

三、一带一路沿线国家会计管理模式

今天的研讨,聚焦“一带一路”国家的会计管理模式研究。对于全球会计管理来讲,我们坚持“五个统一”的管理观念。

- 首先,统一会计科目,这是全球各个国家会计核算的基础,各个分子公司进行信息交互的基本语言,我们对全球会计科目统一设置、统一编码,统一的业财映射规则,统一核算口径;

- 第二是统一会计政策,每个国家适用的准则不同,怎么满足当地会计准则的要求,怎么满足国内合并报表的要求等,这会涉及到具体会计政策选择的问题;

- 三是统一业务流程,实现业务端到端的流程化的处理;

- 四是统一信息系统,如何从集团层面对财务信息系统统一,我们在做全球共享的过程中,为海外子公司统一上线实施了ERP系统、电子报账系统、电子影像系统,同时推动了海外当地业务系统的同步上线;

- 最后是统一数据标准,从数据的采集、加工、处理到数据的报送,我们按照统一作业标准,为后续多维度的财务分析提供了数据基础。

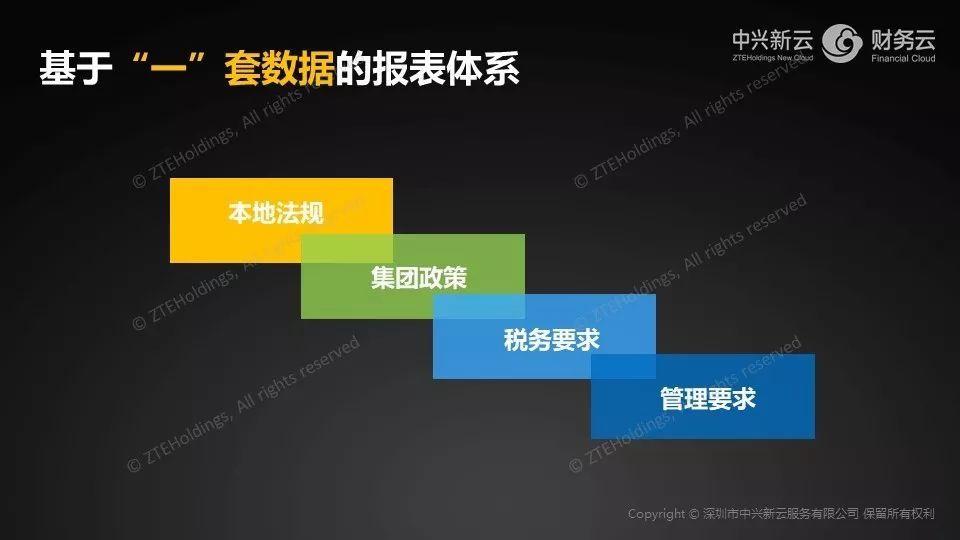

很多中资企业在海外存在内外两套账,两套规则、数据基本对不上。我们的做法是基于一套数据的报表体系,针对对于海外分子公司,面对不同的使用者,财务共享服务中心需要输出四个维度报表,一是满足本地法规要求的本地会计报表,二是基于本地会计报表调整出的当地纳税报表,三是报送集团用于集团合并报表、满足中国企业会计准则的会计报表,四是同时满足内部管理需要、面向经营绩效考核的内部报表。对海外分子公司的经营者来讲,他们不仅仅关注所在国家的会计报表、纳税数据,更加关系的是多维度、细化的、满足管理需要的经营报表。

我们把全球所有分子公司的核算、资金及税务基础业务放到共享服务中心,可以汇聚所有的数据,基于一套基础数据、通过专业化的分工和流程化的作业,在规定的时间内,调整、细化、报送出满足不同的准则和要求的报表。这要求前期对所有分子公司的会计科目、会计政策、计税规则、历史基础数据、系统规则等做全方位的规划、梳理,并规则尽量内嵌到系统和流程当中,使各种用途报表之间的差异能够有据可查、有据可依,能够去追溯。

我们刚刚谈到五个统一,具体到统一会计政策,对一个跨国企业集团来讲,本集团会计政策如何设计?当地会计政策如何选择?二者如何趋于统一?

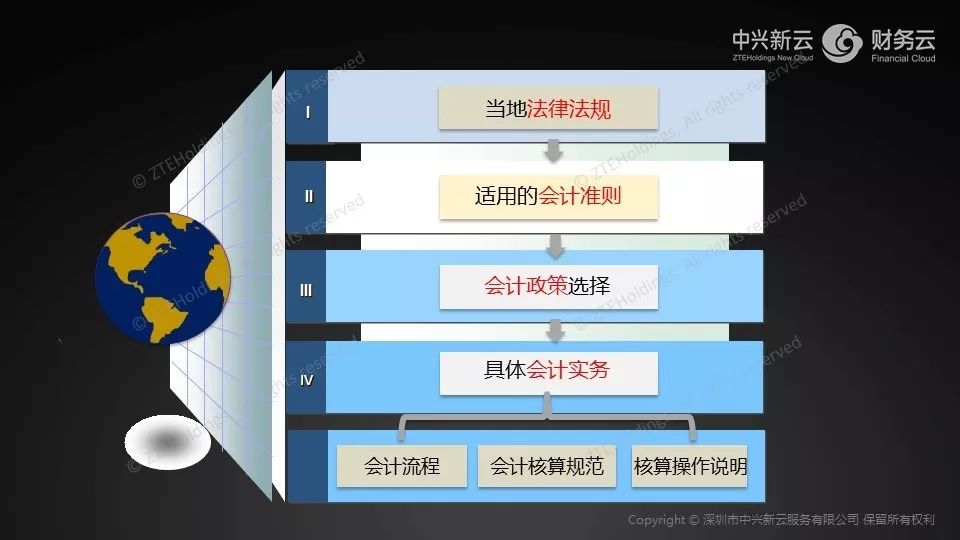

对某一个具体的国家,首先需要当地法律法规对财务会计的要求,如公司法、商法等,对会计具体实务操作都会产生影响;其次适用的会计准则是什么?如泰国适用国际会计准则,对非上市的俄罗斯企业,我们适用的是俄罗斯会计准则(RAS)(注:在俄罗斯国际会计准则IFRS仅适用于上市公司的母公司、金融机构、在俄上市的外国公司等);三是在每个国家企业需要遵循的具体会计处理方法,也就是会计政策的选择,比如收入确认政策、资产减值计提政策、成本结转政策等等,会有集中方案的选择,会计政策的选择,尽量在集团层面趋于一致,或者趋于集中方案,也就是说需要明确每个国家的会计政策选择,四是具体会计实务是什么,如会计核算规范、会计核算流程、具体操作说明等。这样才能落实到每个岗位、每个人的具体工作中,才能真正指导财务进行管理、工作。

四、全球知识与积累:全球财经知识管理体系

在全球化的过程中,我们积累了大量的知识和经验,逐步形成了全球的财经知识体系。我们们要能满足中国企业走出去,并在海外能够长期持久的运营,从财务管理的角度,需要能够降低来自于核算方面、资金方面、税务方面的风险,一套很好的知识体系,一方面能够培养共享服务中心的员工,另一方面也能很好地满足海外的财务经理、财务总监的培训学习,他们从国内对海外一无所知,能够快速了解来自于全球方面的一些基础知识,如法律、法规、政策,并能够快速地融入到当地、快速承财务职责并发挥作用。

这页胶片展示了全球财经知识体系的具体内容架构,包括全球会计知识、全球税务知识、全球财资知识、全球贸易知识、全球法律知识等。这些知识又被分为通用层、管理层、国别层、应用层。如在全球会计知识体系中,通用层包括全球会计准则的研究、国际会计准则/美国会计准则/中国会计准则等的比较、相关的法律法规;管理层包括集团本地报表的协同管理、会计政策研究,如会计科目怎么统一管理、会计政策如何来协调、业务流程怎么来管理、系统怎么来落地;国别层包括具体国别核算指南,如每个国家的法律法规涉及到那些会计制度有哪些、跟国内或者说跟集团差异如何、核算流程怎么样;应用层则包括岗位操作指导、海外核算案例等,这样将会计核算领域的知识系统逐步细化,进一步的去指导我们的会计工作。

具体到会计核算来讲的话,包括通用层,适用的国际会计准则,会计准则的比较;那么从管理层面,整个集团层面,会计科目怎么统一管理、会计政策如何来协调、业务流程怎么来管理、系统怎么来落地,每个国家的法律法规涉及到的会计制度有哪些、会计制度是什么样的、跟国内或者说跟集团差异如何、核算流程怎么样,去到某个国家落实到某个具体的会计的操作岗位上的会计实务或者科目是怎么样,按照这种思路的话,会计核算领域的知识系统要去细化,进一步的去指导我们的会计工作,也就是说从整体知识体系,包括税务、财资、贸易、法律方面进一步建立起知识体系,来帮助我们财务更好的工作。

五、支撑海外财务转型

对于全球财务管理,我们需要花很多时间和精力去研究、去实践、去积累。在我们建立全球共享服务中心之后,我们外派海外的财务经理、财务总监能够从日常的核算当中剥离出来,他们的精力,除了对所在国家的核算、资金和税务进行整体把控之外,可以抽出更多的精力帮助经营者从战略方面、经营方面、项目管控方面以及风险管控方面进行管理。

六、后续研究方向建议

越来越多的中国企业在“一带一路”沿线国家投资,关于“一带一路”沿线国家会计相关问题的研究,我们建议从以下几个方向进行:

第一,建议对“一带一路”沿线国家涉及到的所有会计准则,适用环境和条件等全套的资料中文化,形成知识体系,并对跨国企业集团会计政策提供建议,以方便更多的企业学习,查询,和使用,并能定期地刷新;

第二,走出去的中国企业,除了战略、经营的需求之外,从财务管理的角度,非常重要的一项工作,是海外税务管理,如何进行税务筹划,如何税务合规,如何降低税务风险。因此建议对“一带一路”沿线国家税务政策、税务风险进行深入研究,并能研究跨国企业税务管理实务,收集税务案例,形成知识体系;

第三是,“一带一路”沿线国家财资风险研究,如具体国家的金融环境、外汇管制、外汇风险、资金安全等等。

这些研究都能够帮助到更多的中国企业。

中兴新云是中国财务共享服务领域领先的管理咨询、信息技术及知识服务机构。作为中国财务共享服务领域的创新先锋,中兴新云凭借在管理创新、共享服务、信息技术等领域的领先实力以及对中国企业跨国发展的深入研究,推出全球财务共享服务整体解决方案及相关信息技术,至今我们的团队已经为中信银行、招商银行、南方航空、东方航空、中广核、万科集团、云南白药、华润五丰、华大基因、中芯国际、中铁建等一百多家大型集团企业提供财务变革及财务共享整体解决方案支持,以实际行动践行国家的伟大战略构想,帮助中国企业实现国际化发展,引领管理创新及财务共享服务在中国的发展。